【Python量化】如何利用欧奈尔的RPS寻找强势股?

什么是RPS指标

RPS/RS全称Relative Price Strength Rating,又称为股价相对强度指标,由美国的美国著名的成长性企业的投资大师,威廉·欧奈尔提出并首先运用于美国早期股票市场的分析。

RPS指标是指在一段时间内,个股涨幅在全部股票涨幅排名中的位次值。

比如,某个市场共有1000只股票,若某个股票的月涨幅在1000只股票中排名第100位,那么该股的RPS值就是:(1-100/1000)*100=90。

RPS指标衡量了某一给定股票在过去一段时间,相对市场中其他股票的表现。市场内每只股票都被指定了1-00范围内的某一数值,100代表相对强度最高

RPS=100 表示该股票在价格方面表现比其他的公司都更为优秀

RPS=70 表示该股票比其他70%公司表现好

如果你选择的股票RPS数值低于70,说明它目前的涨幅落后于股市中30%其他表现更好的股票。

根据欧奈尔的统计,从20世纪50年代早期到2008年,表现最好的股票在其股票大涨前的平均RS值为87。

因此,欧奈尔认为:PRS值为80或90以上,是买入一只股票前的必要筛选条件

RPS时间周期可以自己根据需要进行调整,常用的有60日(3个月)、120日(半年)和250日(一年)等。

使用Python计算RPS

RPS的计算公式很简单,难的是对RPS指标的具体应用,需要大量的实战经验积累和严格的操作纪律。下面给出从数据获取、数据处理、指标计算和可视化的Python核心代码。

首先剔除次新股 次新股的定义可以根据自己需求设定 我这里是一年以内为次新。

剔除次一个原因是:计算RPS指标时 例如 RPS120 120天为周期计算 前120条数据是只能计算出一个值。也就是前一百二十天 所有股票的涨幅情况。所以适当地选中次新可以避免程序无法运行。

| #先引入后面可能用到的library

import pandas as pd

import tushare as ts

import matplotlib.pyplot as plt

%matplotlib inline

#正常显示画图时出现的中文和负号

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

#使用之前先输入token,可以从个人主页上复制出来,

#每次调用数据需要先运行该命令

token='输入你在tushare获得的token'

ts.set_token(token)

pro=ts.pro_api()

|

数据来源于tushare,首先使用stock_basic获取当前交易日的所有股票代码。截至2019年3月19日,一共有3594只股票。

| df = pro.stock_basic(exchange='', list_status='L',

fields='ts_code,symbol,name,area,industry,list_date')

print(len(df))

#输出结果:3594

|

考虑到A股新股上市交易的情况,上市后前一段时间往往会一字涨停,然后出现下跌调整。为了剔除新股次新股的影响,这里选择2017年1月1日前上市的股票作为分析样本,共得到3024只股票。

| #排除掉新股次新股,这里是只考虑2017年1月1日以前上市的股票

df=df[df['list_date'].apply(int).values<20170101]

len(df)

#输出结果:3024

#获取当前所有非新股次新股代码和名称

codes=df.ts_code.values

names=df.name.values

#构建一个字典方便调用

code_name=dict(zip(names,codes))

#使用tushare获取上述股票周价格数据并转换为周收益率

#设定默认起始日期为2018年1月5日,结束日期为2019年3月19日

#日期可以根据需要自己改动

def get_data(code,start='20180101', end='20190319'):

df=pro.daily(ts_code=code, start_date=start, end_date=end,fields='trade_date,close')

#将交易日期设置为索引值

df.index=pd.to_datetime(df.trade_date)

df=df.sort_index()

#计算收益率

return df.close

|

通过定义的函数获取上述3024只股票自2018年1月5日以来的所有日交易数据,并计算每只股票120日滚动收益率。

| #构建一个空的dataframe用来装数据

data=pd.DataFrame()

for name,code in code_name.items():

data[name]=get_data(code)

#data.to_csv('daily_data.csv',encoding='gbk')

#data=pd.read_csv('stock_data.csv',encoding='gbk',index_col='trade_date')

#data.index=(pd.to_datetime(data.index)).strftime('%Y%m%d')

#计算收益率

def cal_ret(df,w=5):

'''w:周5;月20;半年:120; 一年250

'''

df=df/df.shift(w)-1

return df.iloc[w:,:].fillna(0)

|

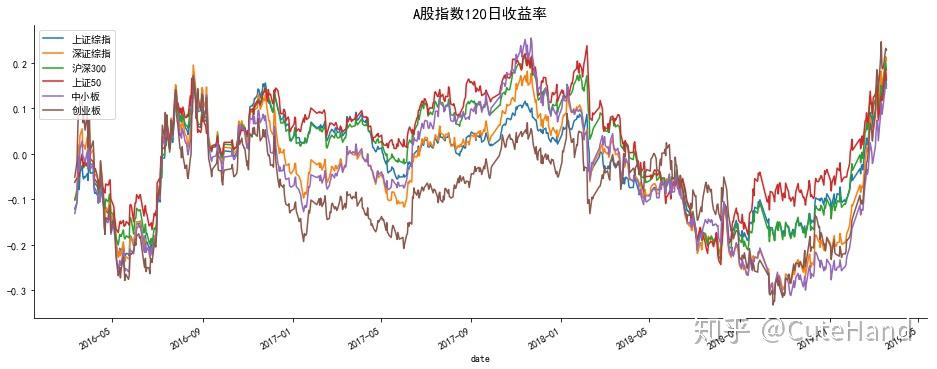

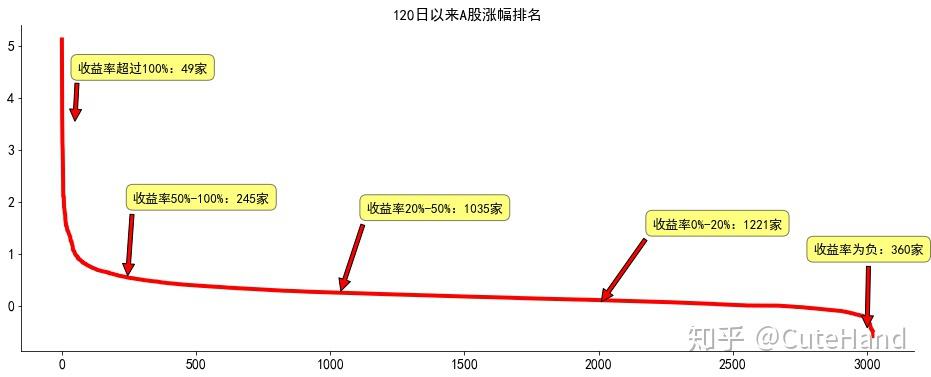

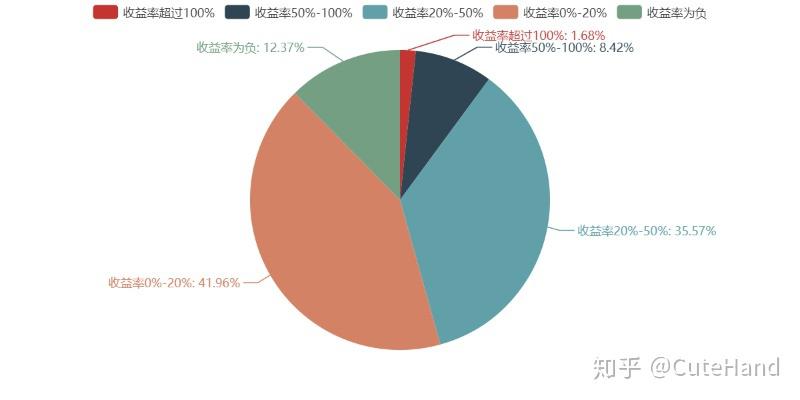

经过这一轮的大幅上涨,截至2019年3月19日,上述3024只股票中,有49只股票120日收益率超过100%,占比1.68%;收益率在20%-100%之间的股票有1280只,占比达到43.99%;仍有360只股票120日收益率为负数。

| ret120=cal_ret(data,w=120)

#计算RPS

def get_RPS(ser):

df=pd.DataFrame(ser.sort_values(ascending=False))

df['n']=range(1,len(df)+1)

df['rps']=(1-df['n']/len(df))*100

return df

#计算每个交易日所有股票滚动w日的RPS

def all_RPS(data):

dates=(data.index).strftime('%Y%m%d')

RPS={}

for i in range(len(data)):

RPS[dates[i]]=pd.DataFrame(get_RPS(data.iloc[i]).values,columns=['收益率','排名','RPS'],index=get_RPS(data.iloc[i]).index)

return RPS

|

| rps120=all_RPS(ret120)

#获取所有股票在某个期间的RPS值

def all_data(rps,ret):

df=pd.DataFrame(np.NaN,columns=ret.columns,index=ret.index)

for date in ret.index:

date=date.strftime('%Y%m%d')

d=rps[date]

for c in d.index:

df.loc[date,c]=d.loc[c,'RPS']

return df

#构建一个以前面收益率为基础的空表

df_new=pd.DataFrame(np.NaN,columns=ret120.columns,index=ret120.index)

|

计算所有股票在每一个交易日的向前120日滚动RPS值。对股票价格走势和RPS进行可视化。

| for date in df_new.index:

date=date.strftime('%Y%m%d')

d=rps120[date]

for c in d.index:

df_new.loc[date,c]=d.loc[c,'RPS']

def plot_rps(stock):

plt.subplot(211)

data[stock][120:].plot(figsize=(16,16),color='r')

plt.title(stock+'股价走势',fontsize=15)

plt.yticks(fontsize=12)

plt.xticks([])

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.subplot(212)

df_new[stock].plot(figsize=(16,8),color='b')

plt.title(stock+'RPS相对强度',fontsize=15)

my_ticks = pd.date_range('2018-06-9','2019-3-31',freq='m')

plt.xticks(my_ticks,fontsize=12)

plt.yticks(fontsize=12)

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

|

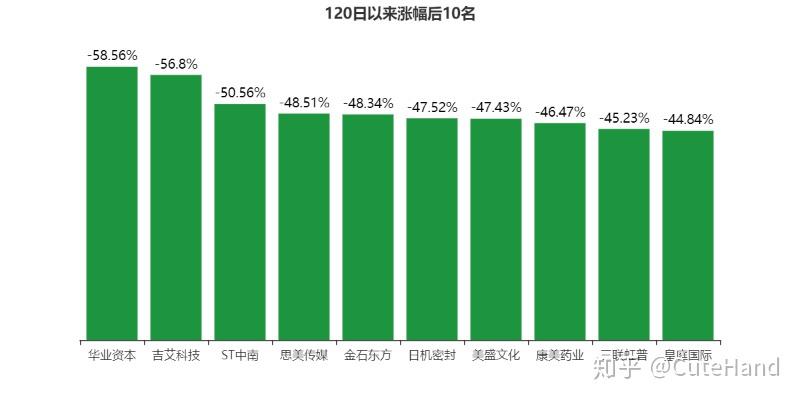

查看2018年7月31日-2019年3月19日每月RPS情况。下面仅列出每个月RPS排名前十的股票,里面出现不少熟悉的“妖股”身影。

| dates=['20180731','20180831','20180928','20181031','20181130','20181228','20190131','20190228','20190319']

df_rps=pd.DataFrame()

for date in dates:

df_rps[date]=rps120[date].index[:50]

|

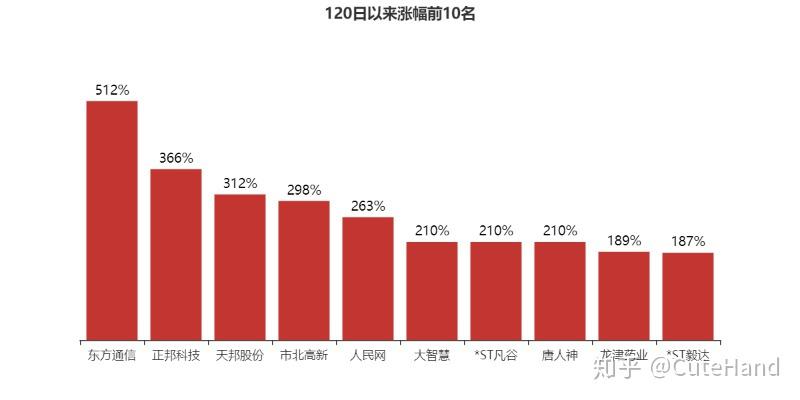

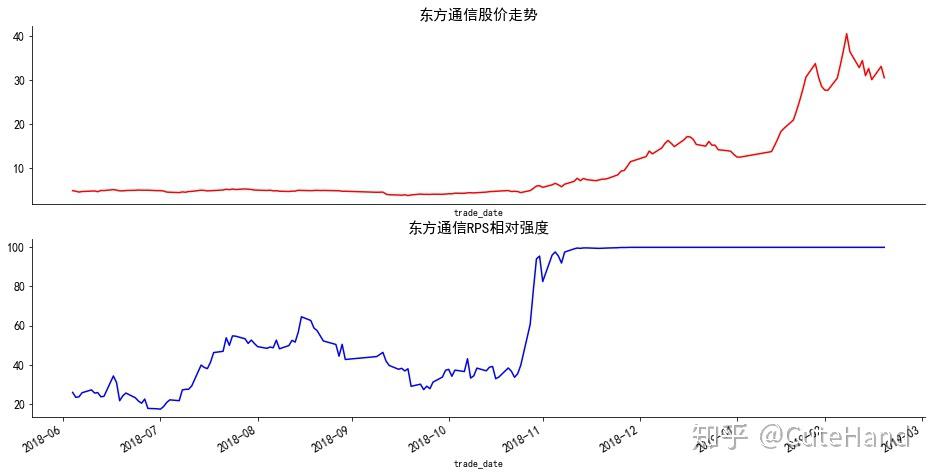

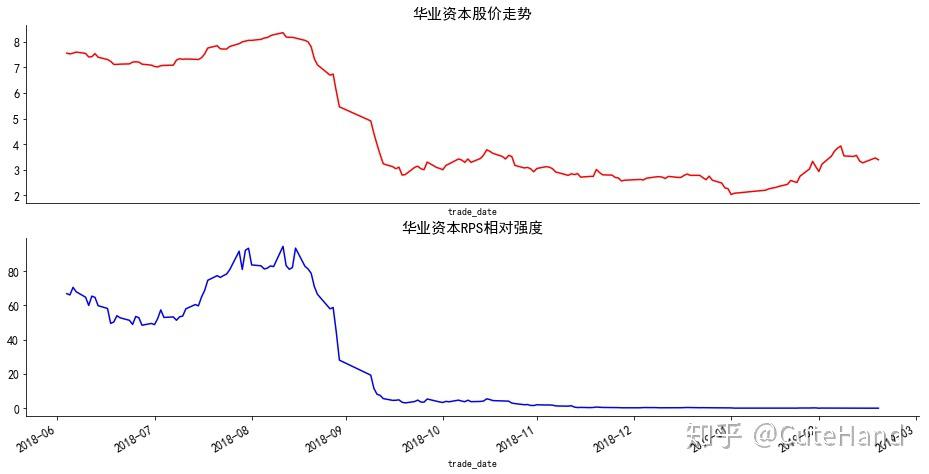

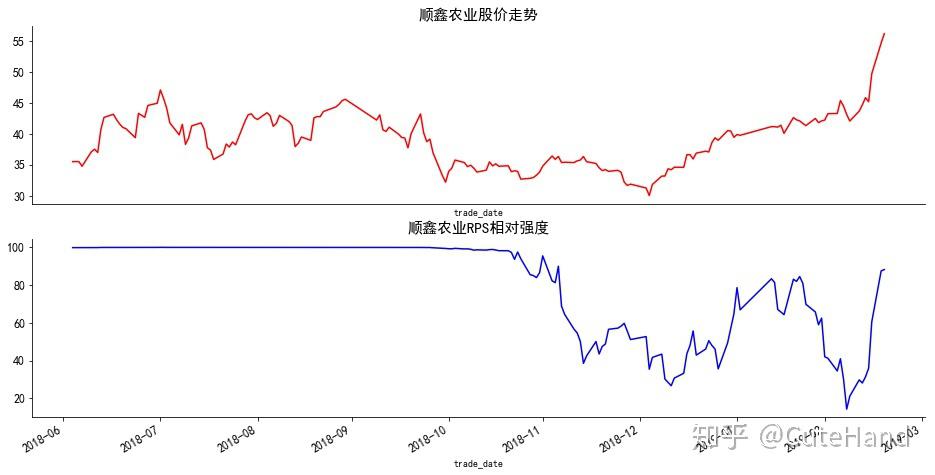

东方通信是这一波上涨行情中的最大牛股,主要受益于5G题材的持续炒作。从下图可见,2018年11月,其120日RPS首次出现大于90,然后一直处于高位,具有非常明显的强势股特征。华业资本是本次120日收益率中最低的股票,自2018年8月其其RPS一直下跌,然后持续处于低位,股价一直反弹不起来。顺鑫农业的RPS在2018年6月-11月一直处于高位,然后股价出现了较大的回调。可见RPS的实战意义是,在强势股出现第一波上涨后发现它,然后深入挖掘,判断是否会出现第二、三波的再创新高。

结语

欧奈尔研究了1953年至1993年,500只年度涨幅最大的股票,发现每年涨幅居前的,在他们股价真正大幅度攀升之前,其平均的相对强弱指标RPS为87%。这并不意味着,只要RPS>87%就可以买入该股票呢?其实RPS指标只是对强势股的个一个初步筛选,对于A股而言,RPS大于87%的股票就有400多只,都买进也不太现实,具体运用还需结合个股基本面、题材和整体市场情况分析。RPS实际上是欧奈尔在《笑傲股市》中提出的CANSLIM七步选股法的一个技术分析。各字母含义如下所示:

C:最近一季度报表显示的盈利(每股收益)

A:每年度每股盈利的增长幅度

N:新产品,新服务,股价创新高

S:该股流通盘大小,市值以及交易量的情况

L:该股票在行业中的低位,是否为龙头

I:该股票有无有实力的庄家,机构大流通股东

M:大盘走势如何,如何判断大盘走向

RPS可以帮助选出创出新高的股票。牛股一定创新高,但是新高不一定是牛股。所以关键是将RPS结合基本面进一步选择,基本面情况好,销售额和盈利增长很快,且这种增长是由公司推出的新产品或新服务带来的。本文主要分享了欧奈尔RPS指标的原理和Python计算方法,受篇幅所限,文中只给出了核心代码,如需完整代码可通过加入知识星球,向博主索要。文中提及股票不构成任何投资建议,投资有风险,入市需谨慎!

关于Python金融量化

专注于分享Python在金融量化领域的应用。加入知识星球,可以免费获取30多g的量化投资视频资料、公众号文章Python完整源码、量化投资前沿分析框架,与博主直接交流、结识圈内朋友等。

凡本网注明"来源:XXX "的文/图/视频等稿件,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如涉及作品内容、版权和其它问题,请与本网联系,我们将在第一时间删除内容!

作者: Python金融量化 暨南大学 金融学博士, 千世先森

来源: https://zhuanlan.zhihu.com/p/59867869 , https://blog.csdn.net/As_Yan_Do/article/details/119830666

文章有编辑和修改